ג'י סיטי (לשעבר גזית גלוב) היא אחת החברות הוותיקות והמוכרות בבורסה הישראלית. החברה מחזיקה בכמה מהנכסים היותר איכותיים ומוכרים בארץ, המוכרים בוודאי לרבים באמצעות לוגו ה-G הכחולה. החזקותיה בארץ הן רק חלק קטן מפעילות הקבוצה לה נכסים מניבים ברחבי מזרח אירופה דרך G Europe, נכסים איכותיים דרך ההחזקה בחברת סיטיקון באזור המדינות הנורדיות, קניונים ומרכזי קניות בסאו פאולו בברזיל ועירוב שימושים בארה"ב בדגש על פלורידה דרך החברה G Horizon. לאחר העשור האחרון, בו פעלה החברה בריבית 0 והקפידה על פיזור רחב, היא מצאה עצמה צוברת חוב עצום שרובו צמוד מדד, מה שהביא לקושי פירעונות גדול מאז תחילת 2022 עת תחילת העלאות הריבית.

במפגש שקיימתי (נ.מ) עם סמנכ"ל הכספים של ג'י סיטי, מר גיל קוטלר, והגברת שירי ברקאי, ראש המחלקה הכלכלית וחברת הנהלה בכירה, ניסיתי להבין כיצד החברה מתכננת להתמודד עם החובה הגבוה, שבשנת 2024 עומד על כ-2.6 מיליארד ש"ח כאשר 1.2 מתוכו באג"ח של החברה ובשנת 2025 אגרות חוב של עוד 2.63 מיליארד ש"ח, והאם תוכל לייצר ערך עבור בעלי מניותיה.

פעילות החברה באירופה

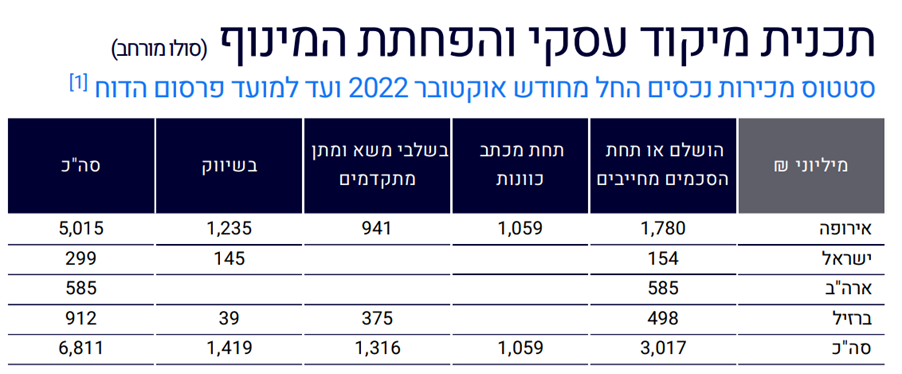

חלק משמעותי משיחתנו הפתוחה והשקופה התמקד בג'י אירופה (מה שמוכר כאטריום) שנרכשה במלואה בתחילת 2022 והפכה לחברה פרטית ב-100% בעלות. החברה היום היא סוג של "צינור המזומנים" של חברת האם באמצעות הדיבידנדים שהיא מעלה אליה, אשר חלק ניכר מהם מגיע ממימוש נכסים והלוואות בגין נכסים משועבדים. קוטלר הסביר כי להערכתו, בסבירות גבוהה שני נכסים בפראג אשר סכום המכירה שלהם הוא 1.1 מיליארד ש"ח ימכרו כבר בינואר הקרוב מה שישאיר לחברה כ-700 מיליון ש"ח לאחר פירעון החוב עליהם. כמו כן, הוא צופה כי יצליחו להשלים מכירה נוספת בכ-950 מיליון ש"ח של נכס אחר של ג'י סיטי אירופה הנקרא "פלורה" בחצי השנה השני של שנת 2024. לאחר החוב, נכס זה ישאיר בקופת החברה כ-450 מיליון ₪, משמע כי רק משני אלו צפויים להיכנס כ-1.15 מיליארד ש"ח לפירעונות. לשאלה האם גם במקרה זה נראה הלוואות מוכר, מה שבפועל אינו מביא למכירה אמיתית של הנכס, קוטלר השיב כי הם לא צופים או מתכננים צורך כזה בפראג.

החברה מנסה למכור חמישה נכסים איכותיים שלה בפולין, אך נאמר כי אינם צופים עסקה בשנת 2024 אלא רק בשנת 2025. החברה תוכל לקבל עליהם מימון כבר במהלך השנה בגובה של כ-1.2 מיליארד ש"ח. המשמעות היא כי כבר במהלך השנה הקרובה, שנת 2024, תוכל החברה לייצר תזרים של 2.35 ממכירות וממימון כך שחצי יעלה לחברת האם ג'י סיטי והיתרה תישאר בקופת ג'י אירופה.

פעילות החברה בארה"ב

לאחר מכן דנו בפעילות של גזית הורייזן בארה"ב. בעקבות התבטאותו של נתן חץ בשבוע שעבר כי לא ניתן לקבל מימון לפעילות משרדים בארה"ב, ציינה הנהלת החברה כי להבדיל מתחום המשרדים, שאכן לא ניתן להתממן עליו, תחום המגורים ממשיך בפעילות כשורה ועל כן ניתן לקבל עליו מימון. בנוסף, נאמר כי פעילות הריטייל תלויה בסוג האוכלוסייה שנמצאת סביבה, באם הפעילות המסחרית באזור עובדת כרגיל כך גם אפשרויות המימון. אך באם מדובר באיזורי משרדים, העובדים בעצימות נמוכה, כך גם סביבת הריטייל והחנויות הפועלות באזור. גיל ציין כי הצפי לשנת 2024 הוא חזרה באחוזים גבוהים יותר למשרדים וגם פעילות הריטייל עשויה לקבל תנופה מחודשת. כמובן שארה"ב היא לא מיקשה אחת, ישנם אזורים בהם המצב פשוט יחסית דוגמת פלורידה ויש מקומות הסובלים יותר, כמו בוסטון.

פעילות החברה בברזיל

ניתן לומר כי אין בשורה אופטימית מבטיחה מכיוון ברזיל ושמטרת החברה היא להיפטר מהנכסים ומהפעילות במדינה. לדבריהם, רק עכשיו, כמעט שנתיים אחרי שאר העולם, ברזיל יוצאת מתקופת הקורונה, נאמר כי בברזיל הגלגלים נעים לאט יותר, ורק עכשיו רואים חזרה לשגרה של 100%.

מזה כשלוש שנים החברה חותרת אל הנפקתה, דבר שנדמה כקשה יותר בסביבת הריבית הגבוהה של היום. על אף זאת, הנהלת החברה עדיין רואה במהלך זה כאפשרי ותלוי בעיקר במדד ה-S&P500 האמריקאי. הצפי הוא כי כאשר יגיע ראלי של כמה שבועות בשנת 2024, בשילוב עם תחילת הורדת הריבית, ניתן יהיה להגיע לשוק, ובכל מקרה החברה תנפיק אחוז קטן יחסית מגזית ברזיל בשלב הזה (סביב ה-15%). החברה תכוון לשווי של 1.4 מיליארד ש"ח, כאשר השווי בספרים הוא 2.02 מיליארד ש"ח. החברה מאמינה כי תמכור במהלך החצי השני נכס בשווי 375 מיליון ₪, מה שאומר כי במידה ותהיה הנפקה מדובר על 10-15 אחוזים מתחת לשווי בספרים. בכל אופן, קוטלר ציין מפורשות כי החברה אינה מסתמכת על הכספים ממכירת החברה בברזיל לצרכי המימון שלה.

פעילות החברה ישראל

החברה לא מתכוונת למכור נכסים בישראל פרט לשניים: קולנוע רב חן בדיזינגוף שהינו מבנה לשימור ושטח חנות BE בדיזינגוף סנטר. מכירות אלו צפויות להכניס לקופת החברה כ-145 מיליון ש"ח. בבעלות החברה הנכסים בתל השומר ובבית כאל שמיועדים לדיור להשכרה ולעירוב שימושים. על אף שאינם בליבת פעילותה, לחברה יש פעילויות דומות של דיור להשכרה גם בטמפה. בית כאל מושכר כבר היום ומשלם את עצמו פלוס יתרה ולכן על אף שלא בליבת הפעילות לא רואים בזאת דבר מהותי בחריגה.

הפעילות הפיננסית של החברה

ומה לגבי המשך פעילות מימון החברה? אחרי הכול, במילניום הנוכחי המרוויחים העיקריים מההחזקה בניירות של ג'י סיטי הם בעלי האג"ח, ואילו מניות החברה לא הפיקו תשואה למחזיקים ב-20 השנים האחרונות. אחד הצעדים העיקריים של החברה כרגע הוא מיקוד ברכישת אגרות החוב היקרות בשוק. התשואה שהחברה מפיקה מרכישות אלו גבוהה מהרבה פעולות אחרות שיכולה לעשות כאשר מדובר על אג"ח צמוד בתשואה של 7% ויותר. רכישה זו גם מקטינה את החובות העתידיים של החברה וגם מייצרת לחברה רווחי הון. אין בכוונת החברה לבצע הנפקת זכויות, אך בחודש אוגוסט הנפיקה החברה אג"ח להמרה, דבר שבפועל מדמה סוג של הנפקת זכויות במידה ויומר למניות החברה בעתיד. קוטלר רואה בכך מהלך חשוב שהכניס מאות מיליוני שקלים לקופת החברה בלי דילול המשקיעים דרך זכויות. הוא וברקאי רואים את החברה מממנת את המשך פעילותה באמצעות הרחבת הסדרות שיש בהן שיעבוד או הנפקת סדרה חדשה משועבדת. בכל מקרה לא יגיעו לשוק לגיוס דרך הרחבת האג"חים הנקיים עליהם התשלומים גבוהים.

ובאשר לדיבידנדים שהחברה תעלה, נתון אשר הטריד (ובצדק) את המשקיעים לפני שנה מתוך חשש שהחובות הגבוהים בג'י יפגעו ביחסי הכיסוי שלה בכך שיעלו דיבידנד – מה שיקטין את ההון העצמי של החברה. גם במקרה זה נאמר באופן ברור כי אין כוונה לחלק דיבידנד בחברת ג'י סיטי. לפני כשנה נעשתה הנפקת מניות בחברת האם נורסטאר בה בעל השליטה, מר חיים כצמן, הזרים 90 מיליון ש"ח כדי לשמור את אחוז ההחזקה שלו בחברה, ולכן אין כוונה לעשות מהלכים שיפגעו ביציבות הפיננסית של החברה.

עקבו אחריי ברשת